In der Regel entspricht der Bodenrichtwert nicht dem Marktwert eines einzelnen Grundstücks. Da sich ein Bodenrichtwert immer auf einen definierten Stichtag und auf bestimmte Merkmale eines Bodenrichtwertgrundstücks bezieht, kann der tatsächliche Wert eines individuellen Grundstücks vom Bodenrichtwert abweichen. Die Höhe der Abweichung richtet sich nach den individuellen Eigenschaften des jeweiligen Grundstücks innerhalb der Bodenrichtwertzone und der Preisentwicklung seit dem Stichtag der Richtwertableitung.

Darüber hinaus kann es vorkommen, dass der Bodenrichtwert nicht den Markt für alle Grundstücke innerhalb einer Zone widerspiegelt. Insbesondere in Gemengelagen kann es vorkommen, dass eine räumliche Abtrennung einzelner Grundstücke oder Grundstücksteile mit einer zum Bodenrichtwertgrundstück abweichenden Nutzung nicht erfolgt (z. B. Freizeitgarten in einer Baulandzone). Der Bodenrichtwert gilt für diese Flächen nicht (vgl. hierzu § 15 Abs. 2 ImmoWertV)

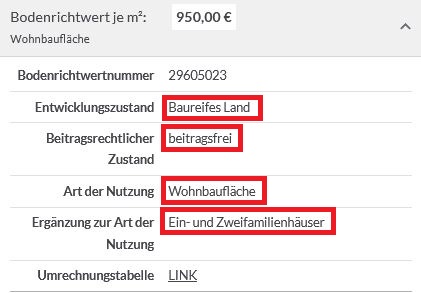

Bodenrichtwert und sein Bodenrichtwertgrundstück

Der Bodenrichtwert ist eine Richtgröße, die den durchschnittlichen Wert aller Grundstücke innerhalb einer Zone (Bodenrichtwertzone) darstellt. Die überwiegend vorherrschenden Merkmale der Zone - also auf die sich der Bodenrichtwert bezieht - werden durch das Richtwertgrundstück beschrieben. Diese Merkmale sind der Entwicklungszustand, der beitragsrechtliche Zustand, die Art der Nutzung und ggf. eine ergänzende Art der Nutzung. Beispielhaft sind in folgender Darstellung die Merkmale der Richtwertzone rot markiert.

Der Bodenrichtwert von 950 €/m² dieser beispielhaften Zone entspricht dem Wert einer baureifen, beitragsfreien Wohnbaufläche mit einem Ein- oder Zweifamilienhaus und sonst durchschnittlichen Merkmalen. Weicht das individuelle Grundstücks eines Bürgers beim Entwicklungszustand (hier baureif) oder der Art der Nutzung (hier Wohnen - Ein-/Zweifamilienhaus) von den Merkmalen des Richtwertgrundstücks ab (z.B. Supermarkt im Wohngebiet), gilt – nach Wertermittlungsrecht - der Bodenrichtwert nicht für dieses Grundstück. Weicht der beitragsrechtliche Zustand vom Richtwertgrundstück ab, ist der Bodenwert des einzelnen Grundstücks entsprechend anzupassen. Auch andere Abweichungen werden i.d.R. über Zu- und Abschläge zum Bodenrichtwert berücksichtigt.

Grundstücksmerkmale

Neben den angegebenen Merkmalen des Richtwertgrundstücks, haben Grundstücke noch vielerlei weitere Merkmale. Beispielhaft seien hier einige wesentliche aufgeführt:

- Lagemerkmale

- Maß der baulichen Nutzung

- Grundstücksgröße

- Grundstückszuschnitt

- Bodenbeschaffenheit

- grundstücksbezogenen Rechte und Belastungen

Lagebedingte Wertunterschiede (z.B. Lärm oder andere Immissionen) zwischen einzelnen Grundstücken und dem Bodenrichtwertgrundstück können innerhalb einer Zone bis zu 30% betragen. Hat ein einzelnes Grundstück aufgrund seiner besonders schlechten Lage innerhalb der Zone (z.B. direkt an der stark befahrenen Straße) nur einen Marktwert von 665 €/m², wird es trotzdem noch über den Bodenrichtwert von 950 €/m² abgebildet. Gleiches gilt auch in die andere Richtung. Hat ein einzelnes Grundstück also aufgrund seiner besonders guten Lage innerhalb der Zone (z.B. am Ende einer Sackgasse mit Aussichtslage) einen Marktwert von 1.235 €/m², wird es ebenfalls noch über den Bodenrichtwert von 950 €/m² abgebildet.

Besondere Eigenschaften einzelner Grundstücke, die nur im Rahmen einer Einzelbegutachtung ermittelt werden können, werden bei der Bildung der Richtwertzonen und der Ableitung der Bodenrichtwerte nicht berücksichtigt. Dies sind insbesondere nur für einzelne Grundstücke bestehende privatrechtliche, öffentlich-rechtliche und tatsächliche Besonderheiten, wie z.B. Wegerechte, Baulasten, Altlasten. Der Bodenrichtwert als Richtgröße kann derartige Merkmale nicht abbilden.

Bewertungsmodelle

Hinsichtlich Abweichungen aufgrund der Grundstückstiefe oder der Art der Nutzung hat der Gutachterausschuss Nördlicher Rhein-Neckar-Kreis Modelle als Empfehlung für die Bewertung in den örtlichen Fachinformationen veröffentlicht. Diese finden jedoch keine Anwendung bei der Grundsteuerwertermittlung.

Bei übertiefen Baugrundstücken wird zwischen dem baulich nutzbaren Vorderland und dem nicht baulich nutzbaren Hinterland unterschieden. Im Bereich des Gutachterausschusses Nördlicher Rhein-Neckar-Kreis werden übertiefe Grundstücke entsprechend dem Modell eingeteilt in:

- Vorderland

- Hinterland I

- Hinterland II

Die Trennlinie zwischen dem baureifen (Vorder-) Land und dem nicht bebaubaren Hinterland I wird bei einer Grundstückstiefe von 35 m gezogen. Die Tiefe wird ab der Straßen-/erschließungsseitigen Flurstücksgrenze gemessen. Die Trennlinie zwischen Hinterland I und II wird nach 50 m gezogen. Entsprechend dieser Einteilung sind folgende Wertansätze empfohlen:

- Vorderland: 100% des Bodenrichtwert

- Hinterland I: zwischen 30% und 70% des Bodenrichtwert

- Hinterland II: 10% des Bodenrichtwert

Der Wertansatz für Hinterland I ist als Spannen angegeben. Tendenziell sind die hochpreisigen bzw. guten bis sehr guten Lagen mit hochwertigen Nutzungen im oberen Bereich der Spanne und die niedrigpreisigen bzw. schlechten Lagen mit geringwertigen Nutzungen im unteren Bereich der Spanne einzuordnen.

Neben einer Übertiefe können einzelne Grundstücke oder Grundstücksteile auch eine vom Richtwertgrundstück abweichende Nutzung aufweisen. Diese Grundstücke können gem. ImmoWertV Bestandteil der Zone sein. Hier wird zur Ermittlung des Bodenwertes das Faktorenmodell empfohlen. D.h. für einzelne Nutzungen sind jeweils Faktoren aufgeführt, mit denen der Bodenrichtwert zu multiplizieren ist. Beispielhaft sein hier das Grünland im Wohngebiet aufgeführt. Der Faktor beträgt 0,01. Bei unseren obigen Bodenrichtwert von 950 €/m² ergäbe sich ein Bodenwert für diese Grünlandfläche im Wohngebiet von 9,50 €/m².

Aber auch dies sind nur Modelle, die für den gesamten Einzugsbereich des Gutachterausschusses gelten. Es ist bei jedem Fall zu prüfen, ob dies bei der Bewertung des jeweiligen Grundstücks angewendet werden kann oder ggf. abgewichen werden muss.

Fazit

Wie zu sehen, stellt der Bodenrichtwert nicht den Marktwert des einzelnen Grundstücks dar. Um diesen zu ermitteln, müssen die Eigenschaften des Einzelgrundstücks mit denen des Richtwertgrundstück abgeglichen werden und der Bodenrichtwert durch Zu- und Abschläge angepasst werden. Dies erfolgt in der Regel im Rahmen eines Verkehrswertgutachtens.